V tomto článku si na příkladu výpočtu pravidelné měsíční anuitní splátky hypotéky ukážeme jednu z méně známých funkcí LibreOffice Calc. Doufám, že vás tímto příkladem inspiruji k dalšímu objevování širokých možností Calcu a bohaté nabídky jeho funkcí.

V tomto článku si na příkladu výpočtu pravidelné měsíční anuitní splátky hypotéky ukážeme jednu z méně známých funkcí LibreOffice Calc. Doufám, že vás tímto příkladem inspiruji k dalšímu objevování širokých možností Calcu a bohaté nabídky jeho funkcí.

Základní pojmy

Hypotékou rozumíme dlouhodobý úvěr, poskytnutý bankou věřiteli, zajištěný zástavním právem k nemovitosti, obvykle té, na níž si věřitel bere úvěr (není podmínkou). Nemovitostí se pak rozumí dům, byt v osobním vlastnictví, chata či chalupa, případně pozemek. Hodnota nemovitosti, kterou se ručí, musí dosahovat výše úvěru.

Hypotéka jako každý jiný úvěr se poté splácí způsobem dojednaným s klientem a zachyceným ve splátkovém kalendáři. V tomto dokumentu se klient doví, v jaký den má jakou výši splátky uhradit, rozdělení výše splátky na úrok a úmor a jaká v daný den bude aktuální dlužná částka bance. Ke splácení hypotéky lze využít několik standardů dle úročení a způsobů splácení hypotéky.

Splátka je pravidelná měsíční úhrada dluhu klienta vůči bance. Skládá se z úmoru a úroku. Úmorem klient splácí (umořuje) část dluhu, a tím snižuje zůstatek dluhu (jistinu). K úmoru (vlastnímu dluhu) si však banka připočítává úrok, tedy odměnu bance za poskytnutý úvěr. Výše úroku je závislá na typu splácení a dohodnutých podmínkách.

Úročení

Úroky z hypotéky se počítají na základě jednodenního úroku. Ten představuje úrok za jeden den:

j.ú.= úvěr × j.ú.s.,

tedy jednodenní úrok je roven výši úvěru vynásobené jednodenní úrokovou sazbou. Ta se vypočítá dle vzorce

j.ú.s.= (r.ú.s.) / 360,

kde r.ú.s. je roční úroková sazba. Ta se z historických důvodů dělí 360 (ne tedy 365, resp. 366).

S jednodenním úrokem pak kalkulují dva používané standardy úročení.

Německý standard úročení

Je běžnějším, srozumitelnějším a pro klienta výhodnějším standardem úročení. Kalendářní rok dělí do 12 měsíců po 30 dnech (bez ohledu na skutečný počet dní v měsíci). To znamená, že výše splátky pak odpovídá výši měsíčního úmoru třicetkrát vynásobeném jednodenní úrokovou sazbou. Každou další splátkou klesá výše úroku s tím, jak klesá výše zůstatku (jistiny).

Tento standard bývá označován jako 30/360.

Francouzský standard úročení

Používá se zřídka a pro klienta je méně výhodný, protože počítá jednodenní úrok pro reálný počet dní v měsíci. Jelikož je z definice jednodenní úroková sazba vypočítána jako 1/360 roční úrokové sazby, vzniká tak paradox, protože se pak vytváří dojem, že 365/360 = 1. Standard se značí jako ACT/360.

Typ splácení

Úvěr lze splácet různým způsobem dojednaným s klientem. V praxi se setkáme se dvěma způsoby splácení hypotéky – anuitním a degresivním (lineárním).

Anuitní typ splácení

Při použití anuitního typu splácení je výše splátky úvěru v každém měsíci stejná. Jelikož úrok je výpočítán ze zůstatku, který klesá, klesá tak i výše úroku. Splátka je tak na počátku tvořena především úrokem, při dalších splátkách se zvyšuje podíl úmoru. Z toho plyne, že hypotéka se rychleji umořuje na konci než na začátku.

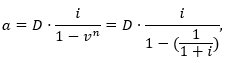

Pro výpočet anuitní splátky platí vzorec

kde

a… anuitní splátka hypotéky,

D… výše hypotečního úvěru,

i… roční úroková sazba (formát p. a., tedy roční),

v… diskontní faktor 1 / (1 + i),

n… doba splatnosti úvěru v letech.

Degresivní (lineární) typ splácení

Při degresivním splácení klesá výše splátky v průběhu času. Úmor je při každé splátce stejný, celkovou výši splátky snižuje stále klesající úrok. Pro výpočet splátky se využívá systém zvaný lineární splácení.

Výpočet výše anuitní splátky v Calcu

Pro výpočet anuitní splátky lze použít tabulkový procesor LibreOffice Calc. Slouží k tomu funkce PMT, která počítá výši splátky za určité období.

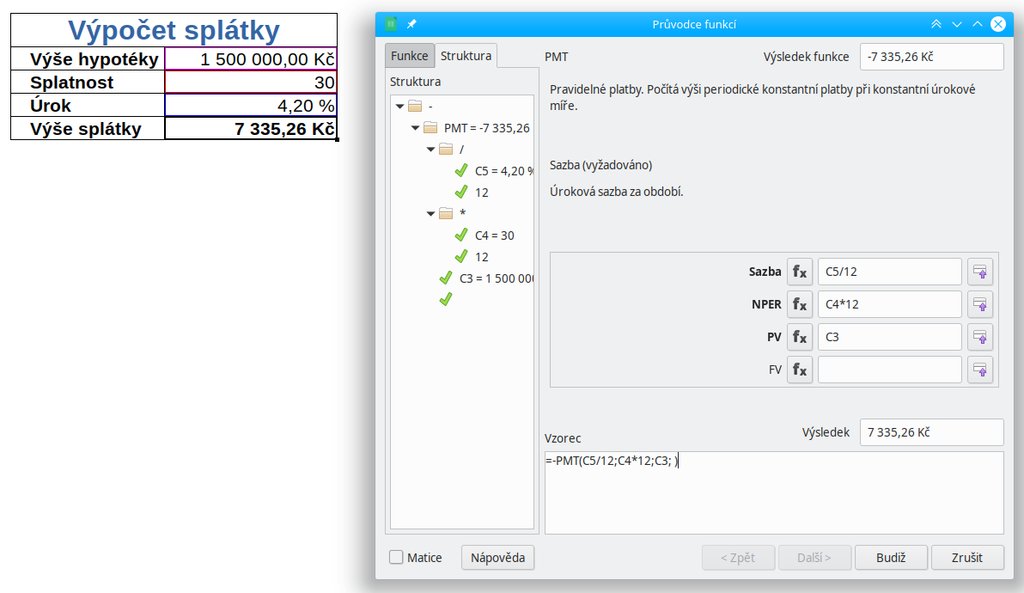

V otevřeném sešitě Calcu můžete postupovat tak, že data potřebná pro výpočet splátky napíšete přímo do sešitu ve formě tabulky, nebo do dialogového okna Průvodce funkcí. Uvažujme první možnost. Vytvořte tedy tabulku s těmito hodnotami:

Výše hypotéky 1.500.000 Kč.

Splatnost 30 roků.

Roční úroková sazba 4,2 %.

Buňka B5 bude obsahovat vlastní výpočet. Klepněte do ní (tím se zaktivuje) a vedle vstupní řádky klikněte na tlačítko Průvodce funkcí. Zde (na záložce Funkce) napište do vyhledávacího pole název hledané funkce PMT (od slova Payment). Funkce se nachází v kategorii Finančních funkcí. V pravé části okna si můžete všimnout nápovědy k dané funkci. Na název funkce poklepejte.

Průvodce funkcí změnil podobu. Nyní obsahuje pole, do nichž doplníte konkrétní hodnoty pro výpočet – buď odkazem na příslušné buňky, nebo ručním zadáním hodnoty. Význam jednotlivých polí je následující:

Sazba… úroková sazba za období; pro roční úročení je třeba vynásobit 12,

NPER… splátkové údobí; pro měsíční údobí nutno vydělit 12,

PV… výše hypotéky.

FV… nepovinná položka (future value). Je to výše hotovosti, která má po poslední platbě zůstat. Výchozí hodnota je 0, ale můžete zvolit vlastní.

Pro zobrazení kladného čísla je třeba před vzorec umístit znaménko –.

Použití funkce ukazuje následující obrázek:

Výpočet měsíční splátky hypotéky

Výpočet měsíční splátky hypotéky